担当日誌

| ●タニョ ワッスムニダ! |

|---|

昨夜、済州島から帰ってきました。

昨夜、済州島から帰ってきました。向こうに比べ、日本は蒸し暑いですね。 26日、成田から朝の便で済州島へ。 初日は三姓穴等の観光名所を回り面白い済州島の歴史を勉強させてもらいました。 夕食は韓国名物のカルビー。 ソウルに行った時も釜山に行った時も感じましたが、野菜がたっぷり取れるように工夫された食文化は学ぶべきものがあります。 日本の焼肉屋では遠慮しながら食べるサンチュも食べ放題! キムチやナムルは無くなる前からドンドン追加してくれます。 お腹いっぱいになり、この旅の行く末を左右するカジノへ。 カジノ初体験の僕は雰囲気に飲まれ、案の定アッ!と言う間にお金も飲まれました。 勝てば免税店で豪華な買物ができたのですが、これで今回も貧乏旅行に決定! (w_-; ウゥ・・ 日本にいるより早めに枕を濡らしながら寝ました。 翌日の朝は『あわび粥』 すでに肝が混ざっているタイプで臭いがきつく口に合いません。 香港で食べた普通のあわび粥は美味しかったので期待していたんですが・・・ この日は済州島の自然観光。 山をバギーで走って遊び、昼食は『きじしゃぶ』 あっさりした豚しゃぶのような味で、美味しくいただきました。 午後もお寺や山を見て、夕食は『海鮮鍋』 海に囲まれ漁業の盛んな所なので、新鮮で美味しかったです。 特に剣先イカの刺身を胡麻油と塩に付けて~が絶品。 これは簡単にできるので、酒のつまみにマネしたいと思いました。 最後の夜なので街にくりだし・・・と行きたいところですが、翌朝は早起きしてサーフィンに行く予定なので早めに就寝。 健康的な旅です。 4:00起床。 ガイドさんに無理を言って4:30に手配した運転手付ミニバンに乗り込み、済州島のメインポイント『中文ビーチ』へ。 韓国はサーファーがまだまだ少ないようで、韓国有数のポイントである中文ビーチも混雑知らずとのこと。 5:30に到着すると、予想通り無人の波が割れていました。 サイズは意外と大き目ですが、地形が悪いのか長く続く良い波ではありません。 ガイドさんは「波が大きいから危険だよ。」とかなり心配していましたが、サーフィンには小さい方が困ります。 ここは基本的に波の小さい時が多いらしいのでラッキーでした。 3時間程サーフィンを楽しんでいると、地元のサーファー2人が入ってきました。 さっそく「アンニョンハセヨ!」と挨拶すると、笑顔で返してくれました。 「local?」と聞くと「yes!」と。 「traveler?」と聞いてきたので「yes!japanese!」と答え、ちょうど波が来たので名刺代わりにオフザリップという技をしました。 その後2人のローカルは波が来ると「go!go!」と譲ってくれ、笑顔で気持ち良く日韓交流。 言葉は通じませんが、サーフィンを通じて仲良くなれました。 やっぱりスポーツって良いものですね。 昼食に参鶏湯を食べ、お土産を買って、この旅も終わり。 霧が多かったものの始終天気に恵まれ、思い出深い3日間が過ごせました。 物価は安くないので買物にはオススメできませんし、料理は特別美味しいわけではありませんが、近いので手軽に行けますし、韓国人は優しく治安も良いのでノンビリ過ごすには良い所です。 特にサーファーや釣り師にはステキな思い出になると思います。 済州島~カムサハムニダ! (2007.6.29[Fri]) |

| ●連休のお知らせ |

|---|

| 誠に勝手ながら6月26日より28日まで社員旅行の為お休みさせていただきます。 今年の社員旅行は『済州島』 東洋のハワイと言われる島だそうです。 地理的なものでは長崎の西側にあり、気温も東京と大差ないばかりか冬場は東京より寒いそう。 韓国の中では一番南に位置し温暖なことから韓国国内で東洋のハワイと言っているようで、正確には『韓国のハワイ』が正しいのでしょう。 Google Earth で見てみると意外と都会で、市街地はアジアらしい煩雑な雰囲気に見えますが、少し移動すれば自然が残っており海は綺麗で海産物や黒豚が美味しいとのこと。 観光地らしくカジノもあり、今まで体験したことが無いので少々楽しみです。 既に僕の頭の中は、スロットマシンから金色のコインが止まらない勢いで山盛りに出てきて、観客が取り巻きバニーガールがシャンパンを持って・・・ (^^; ベタですか? 逆にチェホンマンのような黒服につまみ出される可能性もあるので、雰囲気を味わう程度にしておきます。 29日より通常営業(社会復帰)致しますので、ご容赦くださいますようお願い申し上げます。 m(_ _)m お土産話を書きますね!

(2007.6.25[Mon]) |

| ●健康第一! |

|---|

21日木曜日は定休でしたので、茨城にサーフィンに行きました。

21日木曜日は定休でしたので、茨城にサーフィンに行きました。梅雨にもかかわらず快晴で、良い波にも恵まれ最高でした。 女性のプロサーファー2名を含む仲間も合流し、仲良く波をシェアしながら6時間満喫。 3時間しか寝てないのに6時間もサーフィンしている体力にプロサーファーから「すごいね~」とお褒めの言葉をいただきましたが、出来れば技術を褒めてもらいたかったのは言うまでもありません。 (--; 微妙… さすがに空腹に耐え切れず12時に終了。 帰宅してからの家族サービスは辛いものがありましたが、充実の休日が過ごせました。 その夜、夕食時に歯が痛みだしました。 ここ10年位は歯科のお世話になっていませんが、次第に痛くなり嫌いな歯医者に行くことを心に決めて早めに寝ました。 寝ないで遊んでいたので朝まで爆睡コースのはずでしたが、2時間程で激痛に目が覚めることに。 鏡を見ると「おたふく?こぶとりじいさん?宍戸ジョー?」とばかりに片方だけ見事に腫れています。 ジンジン痛むので眠れず、かといって何もする気になれないまま氷で冷やしながら朝を待ちました。 出社もままならない顔と痛みでしたが、歯医者に行き治療と薬を処方してもらい会社へ。 虫歯ではなく、歯茎が炎症を起こしているとのこと。 会社のみんなは、心配しながらも心なしか笑みがこぼれているような・・・ 元々誇れるような顔をしていないのに、追い討ちをかけるように左右非対称になった顔は、確かに自分でも笑えます。 薬がすぐに効くわけも無く痛みが取れなかったので、重要な銀行の打合せだけを済ませ帰宅しました。 帰宅途中にたまたま業者さんに2人も会ってしまい「どうしたんですか?」と聞かれ、痛みを我慢しながら同じ事を2回も説明したのは辛かったのですが、これも僕の運命なのでしょうから仕方ありません。 自宅でしばらく苦しんでいると薬が効いたようで痛みが和らぎ、やっと睡眠不足も解消できました。 一夜明けて朝、鏡を見ると多少腫れが引いているように思えましたが、まだ欲張りハムスターのような頬をしています。 しかし、今日は重要な西葛西売地の契約があります。 幸い痛みは無くなったので出社し、無事に契約締結。 お客様にも業者さんにも心配されましたが、やはり心なしか笑い話のような雰囲気。 人の不幸はなんとやら~と言いますからね。(^^; 休日の夜を境に明暗くっきりの1日を過ごし「やっぱり何はなくとも健康が一番。」という結論に達しました。 人間は現状に満足できない生き物で、その結果に努力するのは悪いことではありませんが、基本は健康でなければいけません。 病気をして初めて気付くのも愚かなことですが・・・ これから暑さ厳しい季節になります。 皆様もご自愛ください。 (2007.6.23[Sat]) |

| ●早起きは三文の得 |

|---|

昨日は定休日でしたので海に行ってきました。

昨日は定休日でしたので海に行ってきました。3:00起床、3:30発。 「キチガイ!」と言う声が聞こえてきそうですが、朝日の中を気持ち良くサーフィンするには早起き必須です。 4:30すぎに着いた鹿島の海、朝日に波が輝いて本当に綺麗でした。 *画像参照 波は小さかったものの、仲間と気持ち良く波に乗り5時間満喫。 すっかり疲れてお腹ペコペコになっても、まだ10時です。 仲間とバーミヤンで大量に食べて飲んで、帰宅したのは13:30でした。 まだまだ一日はこれから!という時間に既に満喫しきった感じですが、これが『早起きは三文の得』ってやつでしょうか。 ただ、反動で(疲れて)子供より早くウトウトしてしまい、夜が短いですが… 軽い筋肉痛で迎えた金曜。 我々にとっては一週間のスタートです。 当社が売主の『西葛西売地』も順調に買付が入り、契約にその準備にと忙しくなりそうです。 最近ハマっている整骨院のマッサージ(格安900円)に行って気合入れます! (2007.6.15[Fri]) |

| ●住宅ローンの基礎知識3 |

|---|

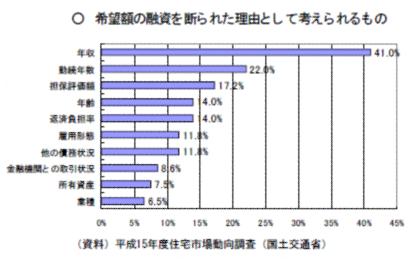

前回の続きになりますが、今回はとても重要な個人信用情報の話。 金融機関から借金をすると、その情報が他の金融機関にもバレてしまいます。 「俺ブラックだから。」なんて、どうみても日本人顔なのに言っている知人はいませんか? ご存知の方は多いでしょうが、仕組みが分かれば心当たりがあってもドキドキする必要はありません。 確認さえすれば、堂々と借入を申込むか、きっぱりあきらめるか、2つに1つです。 金融業界には信用情報機関というものがいくつかあり、金融機関はどこかの信用情報機関に加盟し、お金を貸したり滞納されたりした場合に信用情報機関のデータに書きこんでいます。 借金の申込があった時に、その人が金銭トラブルの経歴があったか、あるいは借入がたくさんないか加盟した機関の情報を閲覧し判断するというわけです。 銀行と名前が付く金融機関がほとんど加盟しているのが『全国銀行個人信用情報センター』 俗に『全銀連』と言います。 http://www.zenginkyo.or.jp/ 他に代表的な信用情報機関は~ CIC http://www.cic.co.jp/ CCB http://www.ccbinc.co.jp/ テラネット http://www.teranet-corp.co.jp/ JIC http://www.jicc.co.jp/ 消費者金融が多く加盟しているのが『全情連』 http://www.fcbj.jp/ 他にも信用情報機関はありますが、多くの金融機関は2~3機関に加盟しており、借入の申込があればそのデータを閲覧します。 例えば『全情連』しか加盟していない金融機関から融資してもらった場合、同じ『全情連』に加盟している金融機関しかその情報は分かりません。 ほとんどの金融機関のHPで加盟情報機関を記載していますから(小さく)申込む金融機関の加盟信用情報機関を調べ、そのデータを閲覧すれば判断できるというわけです。 「消費者金融から借りたから無理。」とは一概に言えないということ。 ただ、昨今は信用情報機関同士の提携が進み透明性が増してきているので、かなり難しい照合作業になるでしょう。 信販会社や最近はやりの銀行系金融機関から数十万円借りている程度なら、その分の減額位で大丈夫です。 複数の信用情報機関のデータに色々書かれている人が住宅ローンを借りるには、頑張って完済しデータが消える5年位待って申し込むか、多少金利が高いノンバンクをあたるしかありません。 このような問題も、不動産のベテラン営業マンならケースバイケースで対応できますのでご相談ください。 弁護士と違って購入物件さえ決まっていれば無料ですよ。 実際に、僕のお客様でも過去に保証人になって肩代わりした人もいます。 当時、かなりの修羅場だったとか… その方は完済から5年経過しているというので、その金融機関が加盟していたCICとCCBに個人情報を閲覧しに行っていただきました。 数日後「真っ白でした。」と嬉しそうに来ていただいた時は、僕も自分のことのように嬉しかったことを覚えています。 その方は今、新築で購入した当社の分譲住宅に幸せに暮しています。 これらの問題をクリアすれば、貴方は住宅ローン融資が受けられる人となります。 国土交通省の白書によると、民間住宅ローン申込者のうち6.5%が融資不可だったそうです。 融資は可能でも減額された人は12.6%。 無理と分かって申し込みしない人も大勢いるでしょうから、ローン不可の人はかなりの数になると思います。 国民の貯蓄額が減り借入額が増え、貧富の差が大きくなる一方の昨今。 住宅を買える権利を持つ人は、かなりの幸せ者なのかもしれません。 金利や地価の上昇影響をまともに受ける前に『住宅買える権』使っておくのも一考ですよ。 (2007.6.13[Wed]) |

| ●住宅ローンの基礎知識2 |

|---|

| 前回「***万円までの物件なら買える!」とご理解いただけたと思います。 さて、今日は『本当に貸してもらえるのか?』を考えたいと思います。 お金を貸すのは簡単ですが、返してもらうのは大変なこと。 銀行は利息で稼いでいるので貸したい気持ちでいっぱいですが、返してもらえるかが心配なんです。 返済期間が長ければ長いほどリスクが生じるので、数十年間に渡り返済する住宅ローンでは借りる人を慎重に審査するのは当然の事でしょう。 では、その基準はどうなっているのでしょうか? まず職業。 公務員や上場企業や大企業の社員は、貸す側からすると「是非!借りてください!」と言いたい人です。 安定度が重要なんですね。 中小企業にお勤めでも、会社の内容が悪くなければ問題ありません。 帝国データーバンクの企業概要を見ると、一般的な内容の他に業歴・資本・規模・損益・資金状況等の評価を点数で表しています。 数字だけでなく、企業活力や経営者等の評価点まで格付。 経営者の経歴位ならまだ分かりますが、趣味・得意分野・人物像・自宅の規模・その他諸々。 本人でも認識していないようなことまで凄い情報が書かれています。 当然、極秘情報扱いになりますが、見ると「本当に見ても良かったのか?」と罪の意識を感じるくらい詳細に・・・ 帝国データーバンクを甘く見ると何を書かれるか分かりませんから気を付けましょう。 話は反れましたが、金融機関は独自の情報も持っていて、要は会社情報バレバレということ。 他にも最近はNetでググったりして金融機関は安定度を計っているわけです。 中小企業経営者や個人経営者、それに類する人(経営者の子で同社内勤務等)も同様に経営状況を見られますが、先日書いたように決算書や確定申告書の内容が一番重要になってきます。 収入源が安定していないと大金を貸せないのは当然のこと。 経営者は社員に比べ万一のことがあるとリスクが大きいので、その分厳しく見られるようです。 リスクがあると言えば、芸能人やスポーツ選手も難しい職業です。 有名になって収入が数年にわたって安定してきても断られるケースが多いです。 当社の分譲住宅で、お笑い系の有名人が購入申込みしましたが、ローンが大変でした。 数年間サラリーマンの平均年収の倍は収入があったにもかかわらず都市銀は全滅。 最終的に地銀で内定をもらえたので良かったですが・・・ ドライバーも大変な職業です。 歩合の割合が多いとか、事故や免停で収入が激減する可能性があればマイナス要素。 ここだけの話ですが、某有名宅配系運送会社のドライバーの方に職種を総務と書いてもらい、内定をもらったこともあります。 試しに~なんて軽い気持ちで正直に申込をすると、NGの場合その金融機関からは絶対借りられなくなるので事前の担当判断が重要になります。 と言ってもウソは良くないですが・・・(^^;私文書偽造 収入源と同じくらい重要なのが個人信用情報。 「消費者金融から借金したことがあるから・・・」「過去に滞納したことが・・・」なんて気にしている人が多いようですが、個人信用情報というのは自分の情報ですから自分で確認することができます。 気になる人は信用情報機関の窓口や郵送で数百円の手数料を払えば確認できるのでやってみましょう。 長くなったので、詳細は次回『住宅ローンの基礎知識3』で! お楽しみに! (2007.6.12[Tue]) |

| ●住宅ローンの基礎知識1 |

|---|

| 住宅ローンというのは自らの居住用不動産に限られた融資です。 基本的に自宅は1つなので、別荘購入の融資は住宅ローンではありませんし、2重に住宅ローンは借りられません。 こんな当り前の話ばかりしても仕方ありませんから、基礎知識と言っても基本的なことは飛ばしていきます。 まず『自分はいくら借りられるのか?』から考えましょう。 いくらの物件が買えるのか?と言っても良いでしょう。 決め手となるのは年収。 例えば、年収300万の方は20年返済のローンでは1,664万円。30年なら2,120万円まで借りられます。(下記参照) 《年収別借入限度額》 300万円〔25年1,914万〕〔30年2,120万〕〔35年2,289万〕 400万円〔25年2,552万〕〔30年2,826万〕〔35年3,052万〕 500万円〔25年3,190万〕〔30年3,533万〕〔35年3,815万〕 600万円〔25年3,828万〕〔30年4,240万〕〔35年4,578万〕 700万円〔25年4,467万〕〔30年4,946万〕〔35年5,341万〕 800万円〔25年5,105万〕〔30年5,653万〕〔35年6,105万〕 900万円〔25年5,743万〕〔30年6,360万〕〔35年6,868万〕 この数字は、金利3.9%になった時の年収にしめる年間返済額が40%という基準になっています。 これは金融機関によって多少の変動がありますが、一般的な都市銀の基準です。 年収に対する年間返済額の割合を返済比率と言いますが、たくさん借りる(自己資金が少ない)場合これがボーダーラインになります。 当然ですが、金融機関も返せる範囲でしか貸してくれないという事です。 あと、この○○年ローンですが、基本的に75歳完済まで設定できますから、40歳までなら35年ローンが組めるということになります。 同じ年収なら若い方がたくさん借りれるという事。 今、貴方が50歳であれば、最長25年ローンになります。 しかし、この判断基準はあくまで金融機関が考えるものですから、最終的にはそれぞれの家計に合わせて月額返済額を考慮してください。 今の変動金利は2.625%で、1,000万借りると返済月額は~ (25年45,493円)(30年40,165円)(35年36,423円) *2,000万なら2倍にしてください。 金利優遇で-1%とかあるのが普通ですから実際はかなり安くなりますが、今後の金利上昇も加味してこの位の計算で検討された方が安心かと思います。 この返済比率により借りる金額と物件価格の差(物件価格の方が高い場合)について自己資金が必要になります。 他に登記料や火災保険料・仲介手数料等の諸費用も基本的に自己資金です。 この諸費用は、購入価格や取引形態によって数十万から数百万まで様々なので目安がたてにくいですが、仲介手数料を払う高いケースで5,000万円前後の物件として約250万円。 売主から買えば100万位で済みますが、一応その位は考えておきましょう。 借入額によりローン保証料も大きな費用ですが、最近は内枠で返済に組み込む方が多いようなので入れていません。 ご自分の年収と貯金を見れば、購入できる価格は自然と分かりますね。 サラリーマンの方は簡単ですが、これが自営業者(会社経営者)になると少し事情が違ってきます。 中小企業の社長の子がその会社に働いている場合も継承者と見なされ、結果的に経営者と同一の審査になります。 会社なら決算書、自営業者なら確定申告書の各々三期分の内容が審査されます。 よく節税対策されている経営者がいますが、ローンは申告ベースとなるので不動産購入をお考えでしたらちゃんと納税しておきましょう。 繰越損失や社内融資で社長と会社で貸借している場合(資金操作?)等もしっかり突っ込まれますよ。 また、自己資金0円もサラリーマンより厳しいです。 「社長(代表)なのに自己資金が無いなんて、計画性が無いか会社が安定してないんだろう。」と思われます。 最低でも価格の1割と諸費用分位は自己資金を貯めてください。 これは決算書等の提出の必要のないフラット35でも同様で、元々価格の9割までしか融資してくれません。 フラット35は職業の差別がないので、個人情報に問題が無く収入証明と自己資金さえクリアできれば経営者にはオススメと言えますね。 あと、サラリーマンでも歩合や残業手当の割合が多い方は過小評価される可能性が高いです。 安定していない収入と思われてしまうんですね。 今回、ご自分の融資限度額と自己資金で購入対象になりうる価格がご理解いただけたと思います。 「仕事が特殊だから分からないよ。」と言う方は、担当:安藤までメールください。 ando@watanabe-housing.com 次回は、その融資が本当に出るのか?をチェックしたいと思います。 特に個人情報等に不安のある方、必見です!

(2007.6.9[Sat]) |

| ●住宅ローンの基礎知識 はじめに |

|---|

| 先日送られてきた建築業界のフリーペーパーを読んでいると、住宅ローンの借入に関する記事がありました。 『住宅ローンコンシェルジュ』と名乗る住宅ローンの相談を受けるビジネスを行っている方の記事で、通常業務の中で住宅ローンの相談を受けている僕は非常に興味を持ちました。 正直、住宅ローンの斡旋でお金をいただくなんておかしいと思いましたが、モーゲージプランナーなる資格まであるくらいですから分からないものです。 今まで無償サービスが当然だった不動産業界人からすると「そんな事で金もらえんの?」と驚くに違いありません。 業界人でない限り、住宅ローンは一生に1度か2度しか縁があるものではありませんから「難しい・・・」と感じてしまうかもしれませんが、実際は単純なもの。 お金を払ってまで知恵を借りるほどのものではありません。 明日から住宅ローンの基礎知識を書いていきますね。 全てのケースを網羅すると「やっぱり難しい・・・」となるので必要なことだけ。 1.自分はいくら借りられるのか? 2.そもそも貸してもらえるのか? これだけ知っていれば大丈夫。簡単です。 この2点をクリアすれば自宅購入可能な方なので、堂々と物件を探してください。 この記事の中で「旦那様が消費者金融から借入していて融資が受けられなかったケースが多い。」と書いていました。 確かに多数の消費者金融が軒並み上場しているのは、利用者が多いからでしょう。 具体的に「なぜ借りられないのか?本当に借りられないのか?」までは書いてなかったので、そこも書いていきたいと思います。 心当たりのある方、お楽しみに! この記事で知った『モーゲージプランナー』なる資格。 住宅ローン利用者の保護支援を目的として、最適なローンやリスクをアドバイスするそうです。 我々不動産業者は常日頃ローンの斡旋をしていますし、裏技もリスクも熟知していますから簡単に合格しそうです。 特に何が変わるわけでもなさそうですが、名刺の肩書きとして受けてみても良いかもしれませんね。 (^^; ハッタリ? ヒマができたら挑戦してみます。

(2007.6.8[Fri]) |

| ●金利動向(6月) |

|---|

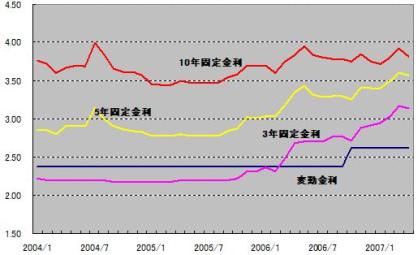

先日、恒例の某都市銀の住宅ローン担当者が6月の金利表を持ってきました。 変動金利は2.625%で変化なしですが、固定金利2年が3.0%に。 固定3年3.25%、固定5年3.55%と軒並み3%オーバー。 実際は、この基準金利から-1%優遇を受けられるのが普通なので依然低金利には変わりませんが、金利上昇傾向は止まらないようです。 こうなると3%前後で全期間固定のフラット35の魅力が引き立ってきますね。 都市部の地価は頭打ち感があるものの、数年前からすると高止まりと感じます。 サラリーマンの住宅取得は益々困難に。 葛西駅徒歩圏内の30坪程の土地で、坪240万円というものも出てきました。 角地で確かに良い土地ですが、建物を建築すると1億円弱・・・ もう千葉に行くしか無いんでしょうか?(千葉ファンの僕は構いませんが・・・) 追い討ちをかけて様々な新たな税金が課税され定率減税やローン減税は縮小、サラリーマンの税出費は増す一方なのに、国はその税金を無駄遣いばかりしています。 今の時代、金銭的ゆとりがないと子供を作る決断が鈍るものですから、サラリーマンが税支出や年金に不安を感じている以上、少子化対策に予算を使っても無駄になるでしょう。 「狭い家しか買えないから子供は1人で。」なんて当然の考え方。 景気が良くなったから増税!という簡単な考え方が将来の税収を圧迫させることを理解できないのでしょうか? 話は反れましたが、今後しばらくは我々サラリーマンにとって厳しい時代に変わりありません。 家計の中で一番高額な居住費から考えると、少しでも安い住宅を取得するか、賃貸で我慢した方が良さそうです。 今は新築分譲住宅や新築マンションが高いので、中古住宅をリフォームするか少し地方に住む方が良いでしょう。 自宅は生産性が無いと割り切るんであれば、安くて需要のある地方都市に賃貸住宅を建て、不労所得を得るのも良いかもしれませんね。 いずれにしても、景気回復により以前より住宅事情が悪化するという皮肉な状況になってきました。 当社も高額になってしまう分譲住宅を企画するよりも、土地を買うと売地としてそのまま販売しています。 新築や土地に関しては、物件価格にもよりますが静観の時期かもしれませんね。 (2007.6.3[Sun]) |

| ●千葉最高! |

|---|

最近、千葉に縁があるようです。

最近、千葉に縁があるようです。水曜は13時から館山で所有権移転登記。 鴨川の売地の売主様・買主様・仲介業者が集まり、和やかに問題なく終了。 買主様は今から注文住宅を建築されるそうで、嬉しくも悩みが多いようです。 でも、やっぱり注文住宅が一番ですよね。 世界にひとつだけの自分だけの家。 順調にいけば年明けに竣工でしょうから、見に行ってみたいと思います。 決済が終わって、新たに東金市の土地の売却依頼をいただいていたので調査に行きました。 館山から東金まで、外房半分を走ることになります。 いつも見慣れた海岸線を千倉・和田・鴨川・勝浦・御宿・一宮と北上。 いつものウエットスーツではなく、ネクタイを締めたスーツ姿でこれだけドライブするのは初めてです。 途中の一宮では良い波が割れておりサーファーが楽しそうに乗っていました。 生唾を飲み、ダッシュで東金市法務局へ。 一通り資料を取り現地に向うと、山の中の分譲地といった雰囲気でした。 来月にはカブトムシがたくさん取れそうな地域。 近隣住民に話を聞くと、坪5万円以下で取引されているそうです。 目的の土地は38坪の分譲地内の間口の広い整形地で、坪5万としても190万円です。 同じような土地が江戸川区なら5,000万は下らないので激安です。 江戸川区に20坪の土地を買って庭のない小さな家を建てるのと(僕がそうですが・・・)同予算で東金なら平屋の広い家にフットサルコートが出来ます。 車で1時間しか離れてないのに、地域格差ってすごいですね。 海を目前に入れない、サーファーにとっては生殺しのような仕事をした翌日の木曜は、ストレス発散のため波乗りに行きました。 前日は南房総を制覇したので(という理由ではありませんが)東金から北上。 匝瑳市に無人の良い波のポイントがあったので、たっぷり5時間も満喫しました。 ストレスは全く無くなりましたが、極度の空腹でお馴染み『うな玉丼』に。 冬は頂けない美味。(冬は千葉北部に行かないので) 久しぶりに食べると格別でした。 極度の空腹だったからかもしれませんが・・・(^^; すっかり千葉三昧した2日間。 休み明けの昨日、打合せのため市ヶ谷に行きましたが都会には違和感が・・・ 僕には千葉の自然が合っているようです。 ビバ千葉!アイラブ千葉!千葉最高!O(≧▽≦)O (2007.6.2[Sat]) |

| バックナンバー一覧 | Powered by HL-imgdiary Ver.3.03 |

2024年04月

2024年01月

2023年12月

2023年11月

2023年09月

2022年12月

2022年01月

2021年11月

2021年04月

2020年12月

2020年07月

2020年05月

2020年03月

2020年01月

2019年12月

2019年10月

2019年08月

2019年05月

2019年04月

2019年03月

2018年12月

2018年11月

2018年10月

2018年09月

2018年08月

2018年06月

2018年05月

2018年03月

2018年01月

2017年12月

2017年11月

2017年10月

2017年09月

2017年08月

2017年07月

2017年06月

2017年05月

2017年04月

2017年03月

2017年02月

2017年01月

2016年12月

2016年10月

2016年08月

2016年07月

2016年05月

2016年03月

2016年01月

2015年12月

2015年11月

2015年10月

2015年09月

2015年08月

2015年06月

2015年05月

2015年03月

2015年01月

2014年12月

2014年11月

2014年10月

2014年09月

2014年08月

2014年07月

2014年06月

2014年05月

2014年04月

2014年03月

2014年02月

2014年01月

2013年12月

2013年11月

2013年10月

2013年09月

2013年08月

2013年07月

2013年06月

2013年05月

2013年04月

2013年03月

2013年02月

2013年01月

2012年12月

2012年11月

2012年10月

2012年09月

2012年08月

2012年07月

2012年06月

2012年05月

2012年04月

2012年03月

2012年02月

2012年01月

2011年12月

2011年11月

2011年10月

2011年09月

2011年08月

2011年07月

2011年06月

2011年05月

2011年04月

2011年03月

2011年02月

2011年01月

2010年12月

2010年11月

2010年10月

2010年09月

2010年08月

2010年07月

2010年06月

2010年05月

2010年04月

2010年03月

2010年02月

2010年01月

2009年12月

2009年11月

2009年10月

2009年09月

2009年08月

2009年07月

2009年06月

2009年05月

2009年04月

2009年03月

2009年02月

2009年01月

2008年12月

2008年11月

2008年10月

2008年09月

2008年08月

2008年07月

2008年06月

2008年05月

2008年04月

2008年03月

2008年02月

2008年01月

2007年12月

2007年11月

2007年10月

2007年09月

2007年08月

2007年07月

2007年06月

2007年05月

2007年04月

2007年03月

2007年02月

2007年01月

2006年12月

2006年11月

2006年10月

2006年09月

2006年08月

2006年07月

2006年06月

2006年05月

2006年04月

2006年03月

2006年02月

2006年01月

2005年12月

2005年11月

2005年10月

2024年01月

2023年12月

2023年11月

2023年09月

2022年12月

2022年01月

2021年11月

2021年04月

2020年12月

2020年07月

2020年05月

2020年03月

2020年01月

2019年12月

2019年10月

2019年08月

2019年05月

2019年04月

2019年03月

2018年12月

2018年11月

2018年10月

2018年09月

2018年08月

2018年06月

2018年05月

2018年03月

2018年01月

2017年12月

2017年11月

2017年10月

2017年09月

2017年08月

2017年07月

2017年06月

2017年05月

2017年04月

2017年03月

2017年02月

2017年01月

2016年12月

2016年10月

2016年08月

2016年07月

2016年05月

2016年03月

2016年01月

2015年12月

2015年11月

2015年10月

2015年09月

2015年08月

2015年06月

2015年05月

2015年03月

2015年01月

2014年12月

2014年11月

2014年10月

2014年09月

2014年08月

2014年07月

2014年06月

2014年05月

2014年04月

2014年03月

2014年02月

2014年01月

2013年12月

2013年11月

2013年10月

2013年09月

2013年08月

2013年07月

2013年06月

2013年05月

2013年04月

2013年03月

2013年02月

2013年01月

2012年12月

2012年11月

2012年10月

2012年09月

2012年08月

2012年07月

2012年06月

2012年05月

2012年04月

2012年03月

2012年02月

2012年01月

2011年12月

2011年11月

2011年10月

2011年09月

2011年08月

2011年07月

2011年06月

2011年05月

2011年04月

2011年03月

2011年02月

2011年01月

2010年12月

2010年11月

2010年10月

2010年09月

2010年08月

2010年07月

2010年06月

2010年05月

2010年04月

2010年03月

2010年02月

2010年01月

2009年12月

2009年11月

2009年10月

2009年09月

2009年08月

2009年07月

2009年06月

2009年05月

2009年04月

2009年03月

2009年02月

2009年01月

2008年12月

2008年11月

2008年10月

2008年09月

2008年08月

2008年07月

2008年06月

2008年05月

2008年04月

2008年03月

2008年02月

2008年01月

2007年12月

2007年11月

2007年10月

2007年09月

2007年08月

2007年07月

2007年06月

2007年05月

2007年04月

2007年03月

2007年02月

2007年01月

2006年12月

2006年11月

2006年10月

2006年09月

2006年08月

2006年07月

2006年06月

2006年05月

2006年04月

2006年03月

2006年02月

2006年01月

2005年12月

2005年11月

2005年10月